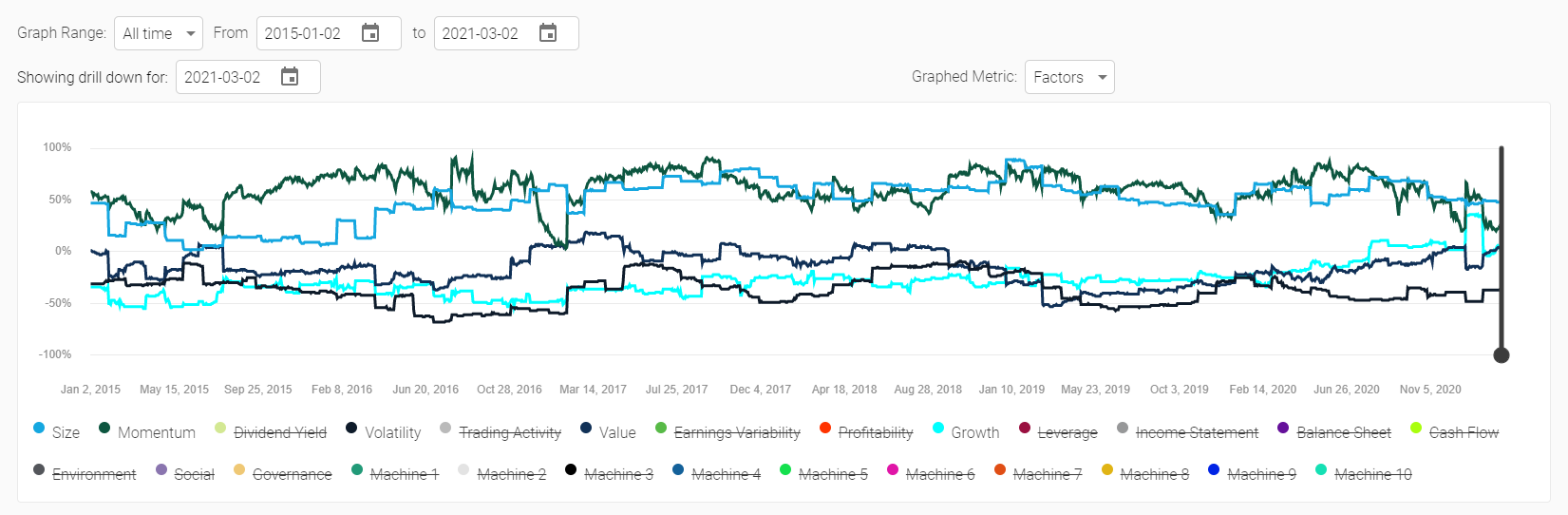

“因子 (Factors)”显示投资组合在选定时间段内的因子暴露度。因子得分以 Z 分数为基础显示,Z 分数相对于当期的股票池计算得出。这意味着,平均而言,股票的平均因子得分为 0,+100% 意味着对该因子的过度暴露(相对于平均水平)程度为 1 个标准差,得分为 -75% 意味着对该因子的不充分暴露程度为 0.75 个标准差。

投资组合的因子暴露度是由每只股票的单项得分之和乘以投资组合中的百分比权重计算得出。因子暴露度按天计算,但根据投资组合的调仓期,图表会呈现出锯齿状。

标记为机器 1 至 10 的因子是基于机器学习的因子。我们无法说出这些因子的名称,但我们知道,机器 1 是最大的风险因子,机器 2 是第二大风险因子,而且与机器 1 完全不相关。机器 3 是第三大风险因子,机器 4 是第四大风险因子,等等。您可以想象一下,机器 1 是“市场”风险,机器 2 是“利率风险”,具体取决于股票池。不过这些因子可能会随着时间的推移而改变,因为它们是在每个调仓期计算得出,所以机器 2 所代表的内容可能会随着时间的推移而改变,唯一不变的是它是第二个最重要的风险因子(即在新冠肺炎疫情期间,它可能会从“利率风险”变成“大流行病风险”)。

可以通过投资组合设置菜单 (portfolio settings menu) 对因子暴露度进行限制。