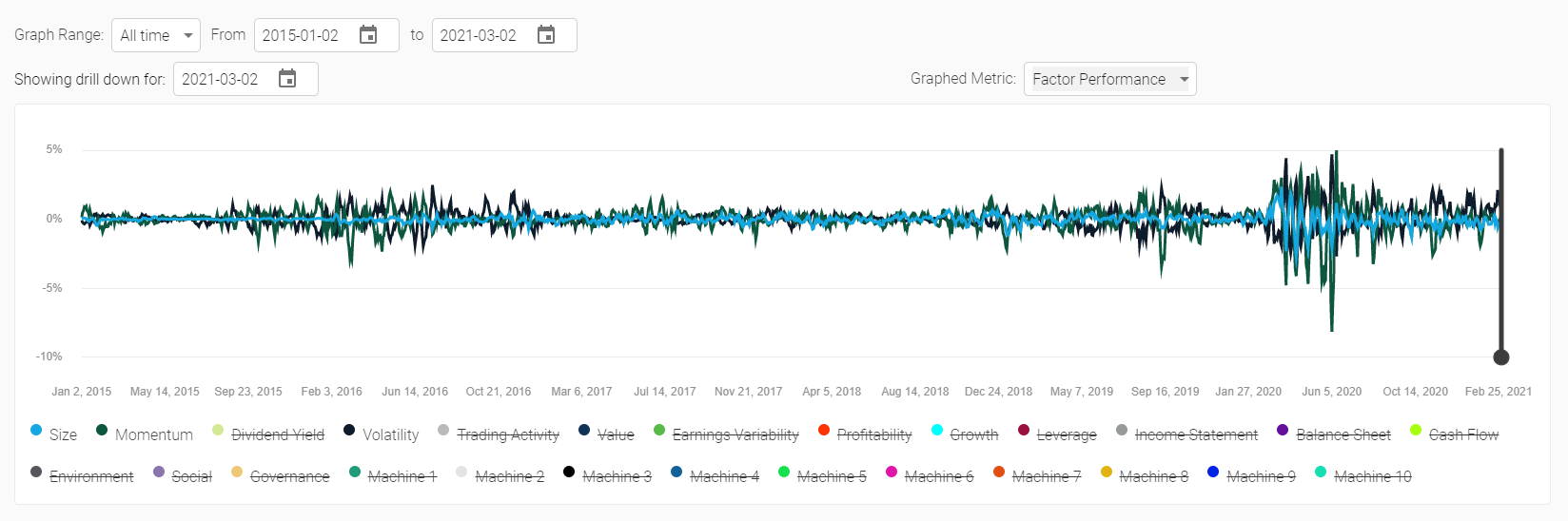

“因子表现 (Factor Performance)”显示最近 5 天的超额收益中有多少可以归功于每个因子。例如,如果“动量 (Momentum)”显示的值为 1%,意味着您的投资组合由于暴露于动量因子而获得了 1% 的价值(相对于您的股票池的等权重基准)。重要的是,这既有可能是由于对该因子的暴露不足所造成,也有可能是由于过度暴露所造成。如果您的动量暴露度为 -100%,而动量表现不佳程度为 1%,则您会由于动量因子暴露而得到 1% 的正收益。

“因子表现 (Factor Performance)”显示最近 5 天的超额收益中有多少可以归功于每个因子。例如,如果“动量 (Momentum)”显示的值为 1%,意味着您的投资组合由于暴露于动量因子而获得了 1% 的价值(相对于您的股票池的等权重基准)。重要的是,这既有可能是由于对该因子的暴露不足所造成,也有可能是由于过度暴露所造成。如果您的动量暴露度为 -100%,而动量表现不佳程度为 1%,则您会由于动量因子暴露而得到 1% 的正收益。