背景:

在构建机器学习驱动模型时,特别是解决其投资组合分配和风险管理方面,我们使用统计技术通过更小、更紧凑的因子来总结和解释复杂的市场走势和相互作用。此分析的结果根据股市动态确定哪些股票会一起移动,并将结果分组在机器学习因子(Machine Learned Factors)下。

接下来,为了找出机器学习的因子是什么,我们通过 NLP 识别语义风险因子。然后,我们能够将关于每个因子中股票分布的信息映射到一小组描述该因子的描述性术语。

在实践中,结果转化为以下三个输出:

风险组:

我们能够识别一起移动的股票组,然后进一步识别这些股票组的波动性以及哪些组向相反的方向移动。

例如 - 如下所示,机器 1 表示邮轮、航空公司和石油和天然气股票一直在共同移动,并且通常与与计算、医疗设备和视频游戏相关的股票走势相反。该因素占波动率的 64%。

鉴于这些结果,许多优化已经自动进行,以通过投资组合分配来降低风险。您也可以手动设置这些因素的过滤器,并知道您要控制什么。

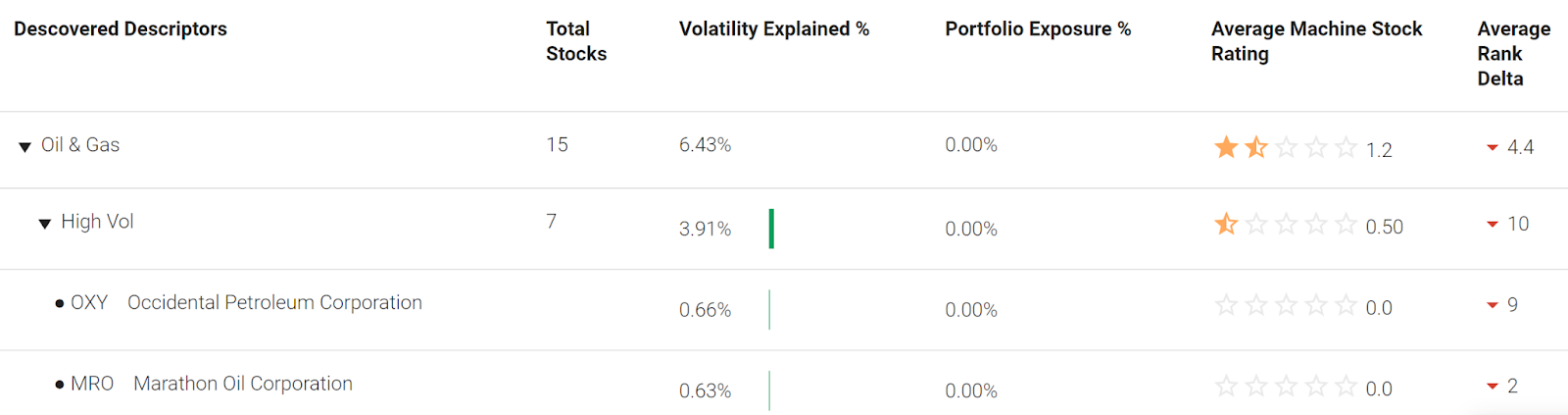

发现的描述符:

准确展示哪些证券属于上述这些组。我们展示了股票、其投资组合风险和平均股票评级及其变化,和可解释的波动幅度。

行业:

我们将股票池分解为经典的 GICS 行业,以展示它们的市场波动性和相应的投资组合分配:

这些视图使您能够更好地了解和定制您的投资组合,并了解投资组合分配算法如何选择在考虑到波动性和星级的情况下平衡风险和回报。