最佳算法是什么?

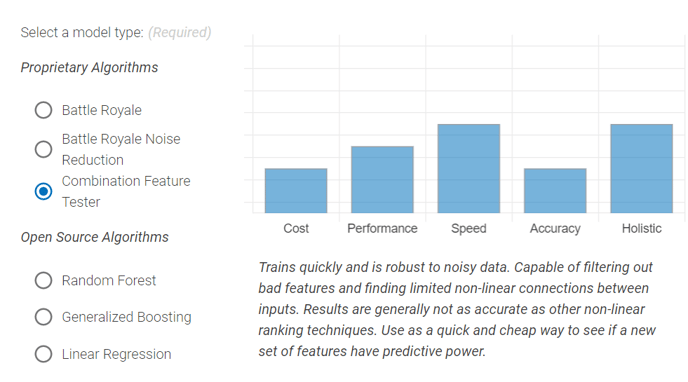

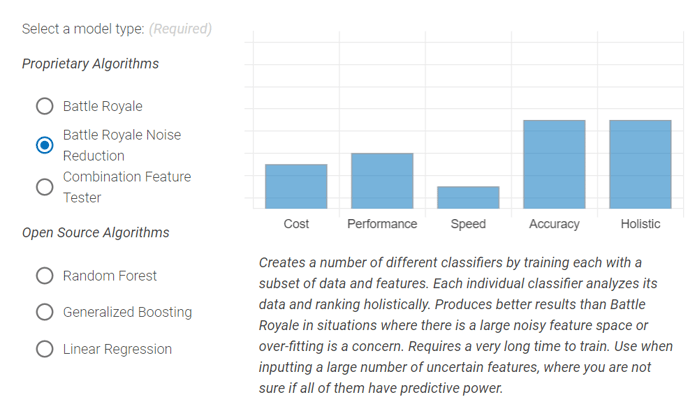

这取决于您的目标-最佳算法将取决于您要花费多少credit额度,对功能选择的满意程度以及您在模型构建中所处的阶段。 对于您的第一个模型,我们建议使用``组合特征测试仪(Combination Feature Tester)''-它便宜,可以有效消除特征噪声,并且性能相对较高。 一旦拥有了一套适合自己的功能,并且对组合功能测试器模型的性能良好感到满意-我们建议您建立``皇家大战(Battle Royale)''或``皇家大战降噪(Battle Royale Noise Reduction)''功能。 这些算法比组合特征测试器昂贵,但通常性能更高。

哪些算法由Boosted创建,哪些算法来自现成的标准库?

皇家大战Battle Royale或皇家大战降噪Battle Royale Noise Reduction是Boosted机器学习团队内部创建的算法。 随机森林(Random Forest),通用增强(Generalized Boosting)或组合功能测试器(Combination Feature Tester)是从现成的标准机器学习库中创建的。

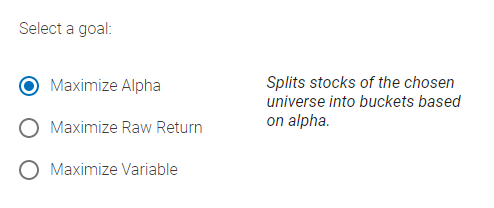

最佳目标(goal)是什么?

使用的最佳目标通常是最大化Alpha (Maximize Alpha)。 “ alpha”表示算法正在尝试针对alpha(而非原始收益)进行优化,可能会降低选择的波动性和beta。

您可以一次选择多个指数吗?

是的,您可以使用“股票搜索(stock search)”功能一次选择多个指数。 在“股票Universe”页面上单击“股票搜索”,然后选择“索引(search)”以及您要使用的任何索引。

我的回测只允许我回到某个日期-为什么?

回测仅限于我们认为我们拥有高质量数据的地方。 我们需要在每个回测期之前有将近十年的数据,因此从2004年到2021年的回测实际上需要1994年的数据,以便进行正确的训练。 如果您选择的基准或索引中我们没有良好的会员数据,那么您的回测将受到限制。 此外,我们不允许在2000年之前进行回测,因为1990年之前的数据质量不符合我们的标准。

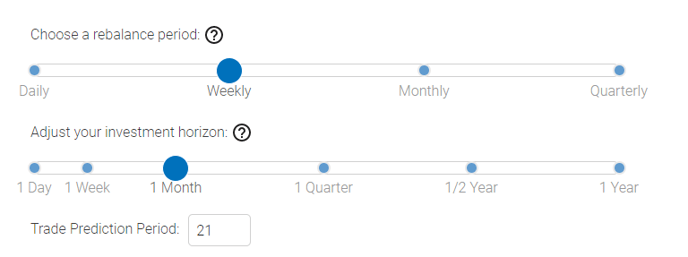

选择投资展望期与重新平衡期有什么不同?

重新平衡期(rebalance period)是模型交易的频率,而投资展望(investment horizon)是机器优化收益的时间段。

使用每周再平衡是否有1年的展望期有意义吗??

您可以设定1年的展望起,每天或每周重新平衡-机器会尝试寻找它认为在明年表现最佳的股票。 该机器可以很好地解决1年问题,可是由于重新平衡时间较短,您的投资组合结果可能不那么好。 在这些情况下,我们建议您尝试多种不同的组合构建选项,包括调整重新平衡频率和调整信号平滑度。 您可以在模型完成后对所有这些选项进行调整,而无需创建新模型。

Boosted ratios是什么?

Boosted Ratio是一组变量,我们在多个Universe中都取得了良好的总体成功。 它们为构建您的第一个模型提供了一个很好的起点。

我如何知道要选择哪些变量(Variable)?

您应该选择您认为最有意义的变量,并在评估公司的正常过程中使用这些变量。 例如,如果您查看收入增长,则选择1个季度收入中的1个季度百分比变化。 如果太短,请选择1 Year Year Year Change of Year Year…或同时选择两者! 在模型训练之后创建的可解释性将帮助您确定哪些变量有用或无效,并且可以在下一个模型构建中更改变量。

如果找不到所需的变量(variable)怎么办?

尝试使用稍微不同的搜索字词,如果您要查找EBITDA,则可能是EBIT&DA或类似的字词。 因此,请尝试使搜索更简单以扩展结果。 如果仍然找不到所需的变量,则有可能我们没有该数据。 如果您自己有数据,则可以尝试使用我们的“自定义数据上传(Custom Data Upload)”功能上传数据。

Boosted credit是如何运作的?

每个模型要花费一定数量的积分才能运行。 学分的数量主要取决于模型的类型,股票池的大小,回测范围,训练频率和变量的数量。 之所以使用积分,是因为在训练新模型时会产生计算成本(但在现有模型上创建新标签时则不会)。 如果构建的大型模型超出我们的预期,则可以避免我们付出高昂的成本。 如果您在任何时候额度不足,请与我们联系。