根据基础模型产生的信号从最佳到最差排序的股票排名列表。 排名是投资组合证券选择的主要来源。

概述:

- 排名页面显示了证券排名、评级和解释分数及其前五个正面和负面驱动因子。.

- 除了前五个正面和负面驱动因子外,用户还可以更详细地深入研究驱动股票的特征。 详细视图展示了股票池内任意两种证券之间的直接比较。 也可以从此页面访问每个证券的所有正面和负面驱动因子的扩展视图。

- 用户还可以“固定”驱动因子,以便让最重要的驱动因子触手可及。 通过“Pinned Drivers”按钮访问。

- 最后,页面还提供了过滤和导出/打印选项。

首次使用:

有时,可能不会为您的模型预先生成 V2 排名。 如果是这种情况,您将看到“生成排名 v2 (Generate Rankings V2)”按钮。 该过程将需要 6-12 小时,之后更新的排名屏幕将可用。

解读排名:

以下是用户如何解释排名的示例。

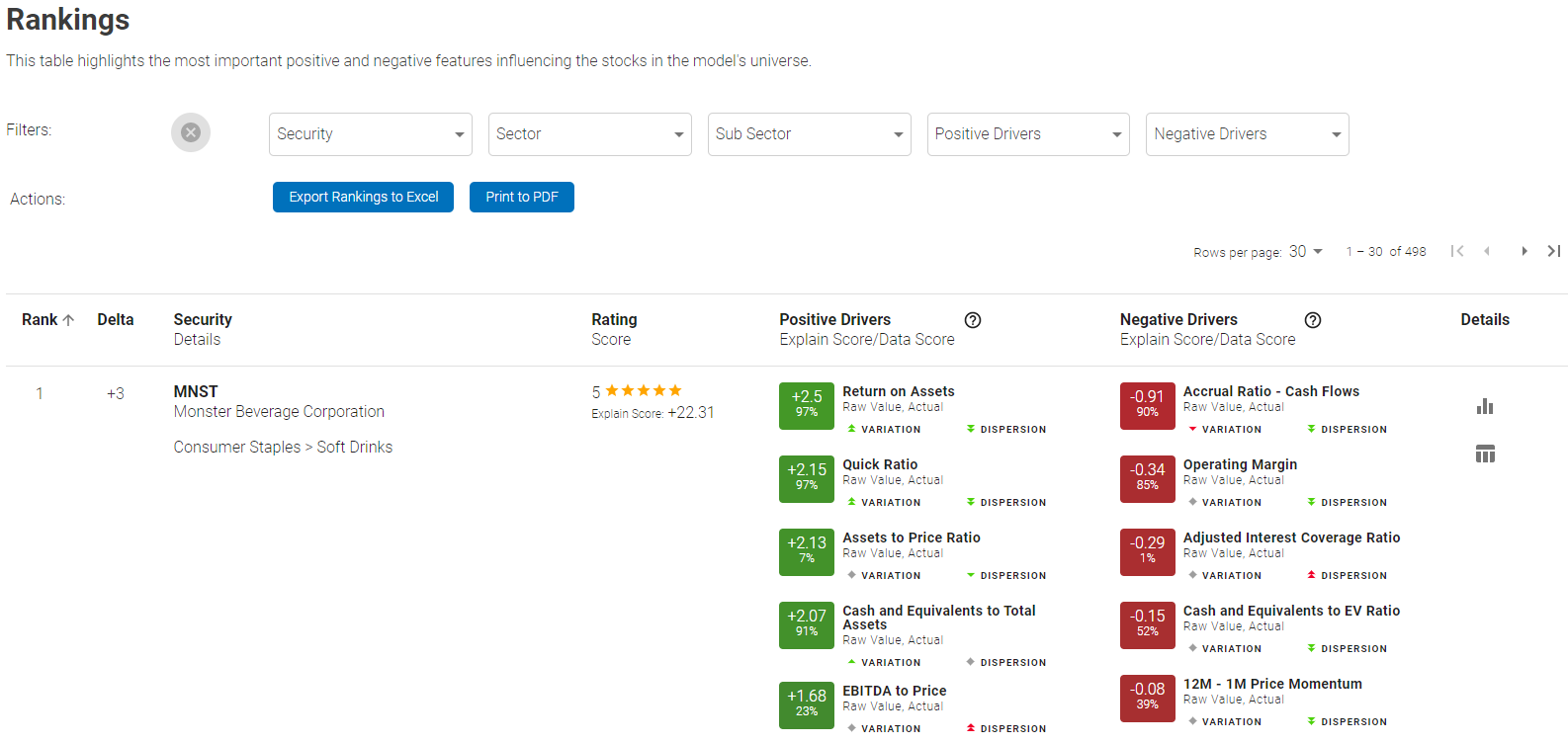

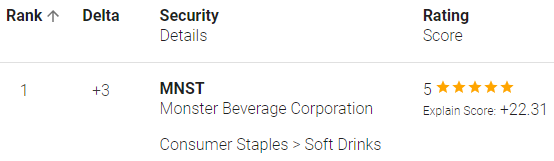

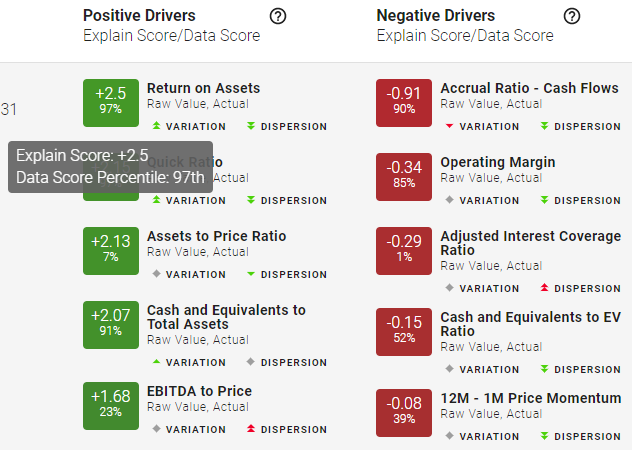

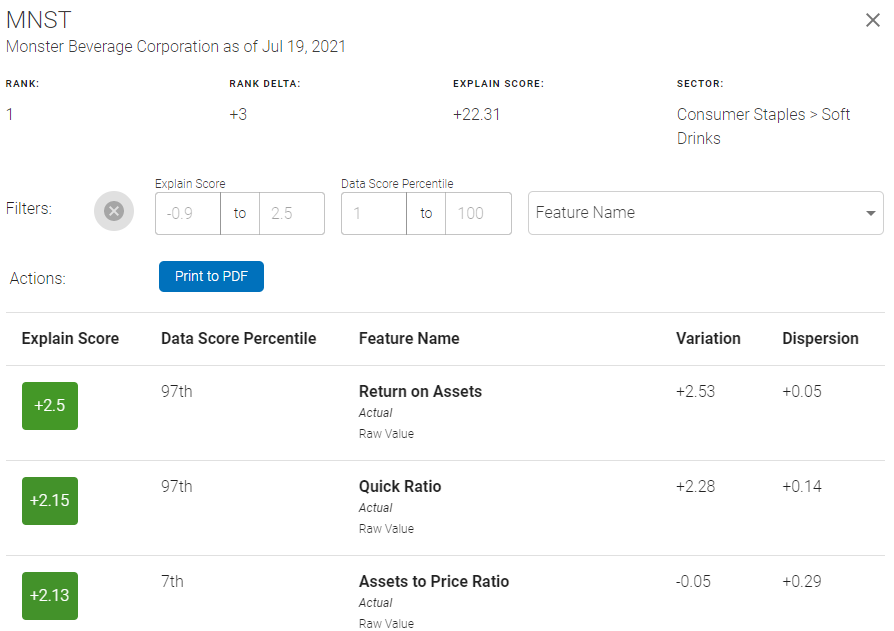

以 MNST为例,模型将其列为首选,比上一次重新平衡排名的变化 (Delta) 为 +3。 该股票的评级为 5 星,总解释得分为 +22.31 - 该得分是所有单个驱动因子解释得分的总和(包括所有正面和负面因子),而不仅仅是屏幕上显示的五个。

解释分数是机器认为每个驱动因子对股票的重要性的线性解释。 在大多数情况下,每个因子的解释分数会在 -3 到 +3 之间变化,就像 Z 分数一样(因为 Z 分数代表标准偏差,很少有超过 -3 或 +3 与规范的标准偏差) ,但没有技术上的最小值/最大值。

下面介绍的是 MSNT 的正面和负面驱动因素:

以资产回报率为例 - 将鼠标悬停在标题上会显示工具提示

- 驱动因子:资产回报率(Return on Assets)是一个积极的驱动因素,解释得分为 +2.5。 该分数落入股票领域的第 97 个百分位。 也就是说,如果股票池中有 100 只股票,MSNT 的资产回报率优于 97 只股票。

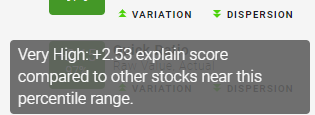

- 变异性非常高。我们将股票分解为分位数,由于 MNST 位于第 97 个百分位数,因此我们将其与最高分位数(第 80 至第 100 个)中的其他股票进行比较。 我们采用该分位数中股票的驱动因子的解释分数的平均值。 在这种情况下,MSNT 的解释分数比平均值高 +2.53,因此它是一个正异常值。

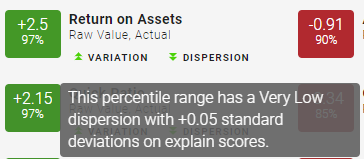

- 分散非常低。与上面类似,我们正在测量前分位数中股票的这个驱动因子的解释分数的标准偏差。 在这种情况下,样本具有低分散性,因此 MSNT 分数确实是一个正异常值(相比之下,如果样本具有非常高的分散性,则它不会很清楚)

全股票页面:

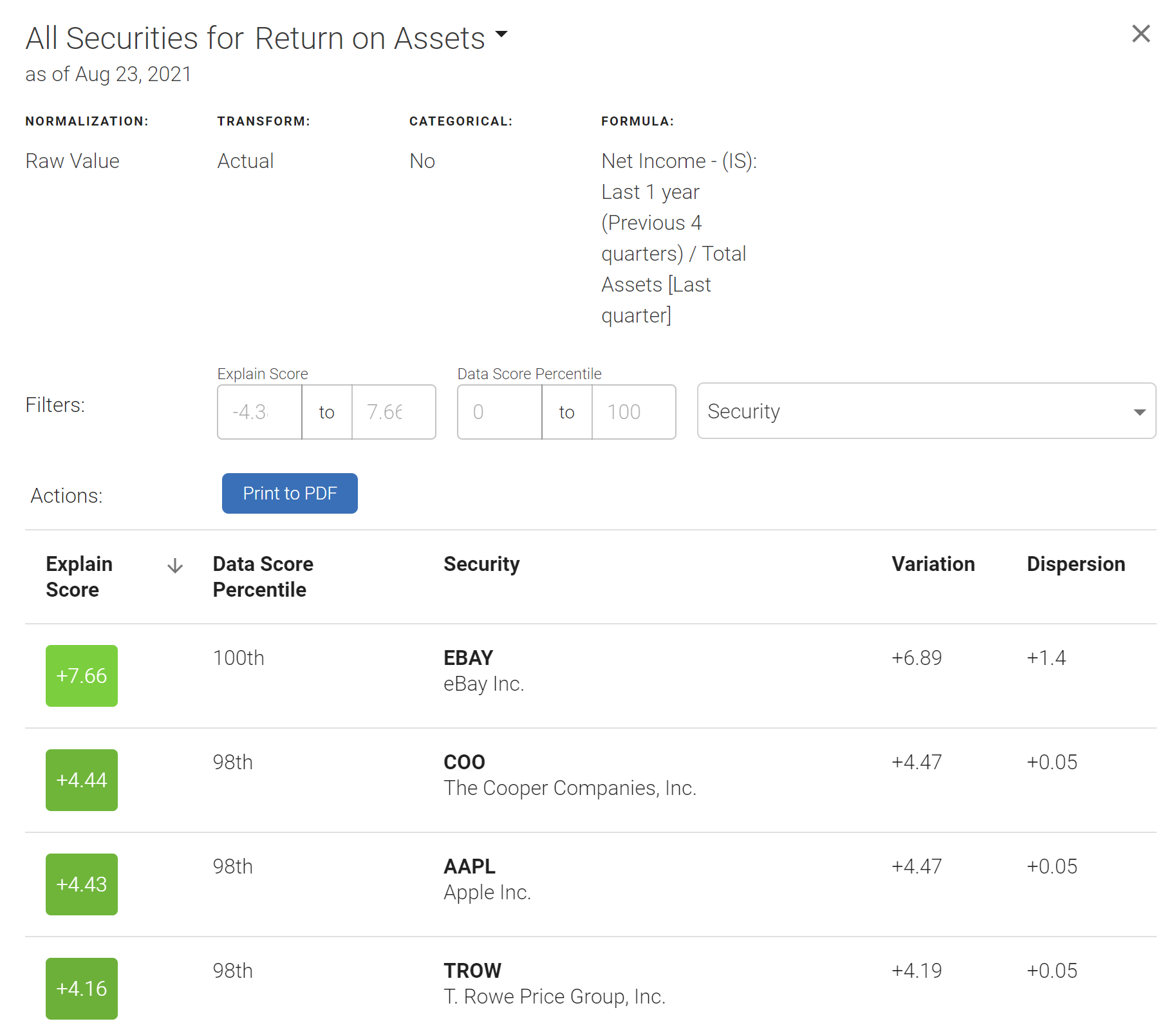

通过单击驱动因子(driver)本身,您可以调出以下页面。该页面将显示所选驱动程序影响的所有证券, 您也可以尝试多种过滤和排序选项。

全功能页面:

除了前 5 个驱动因素视图之外,我们还提供了每只股票的所有驱动因素的完整列表 - 如下例所示。 您可以滚动浏览并过滤与每只股票相关的所有驱动因素。 整个列表可以导出为 PDF 进行打印。

股票比较页面:

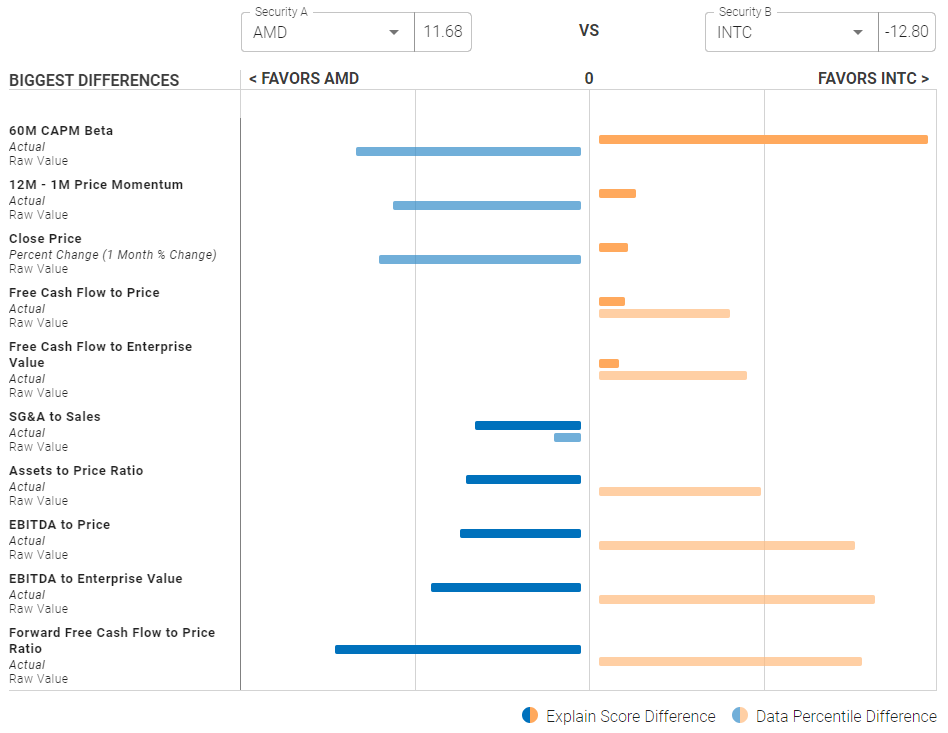

使用下图里的 AMD 与 INTC 的示例,我们可以直接比较前 5 名正面和负面驱动因子的股票,如下所示。

以 60M CAPM Beta 为例:

- 该驱动因子的解释分数非常有利于 INTC,如深橙色条所示

- 60M CAPM Beta 解释分数的数据百分比实际上更高,并且倾向于 AMD,如浅蓝色条所示。

- 尽管该驱动因子的 Data Percentile 在 AMD 中更高,但鉴于实际的 Explain Score 实际上更高,该机器仍然偏向于 INTC。

- 您还可以针对同一只股票在不同时间做比较。

- 您还可以从下拉菜单选择按数据百分比的变化对条形图进行排序。

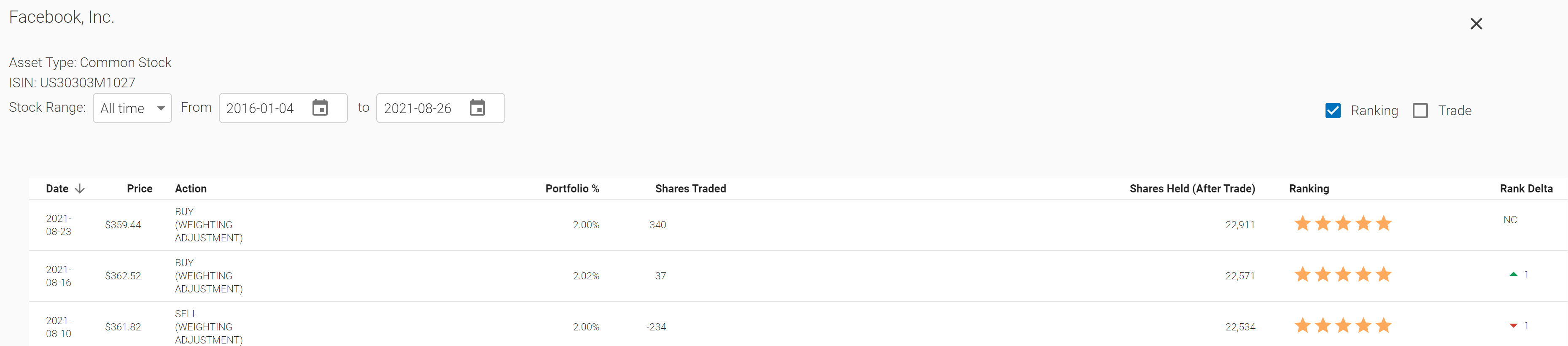

交易页面

每只股票的交易摘要也可在详细信息菜单下找到:

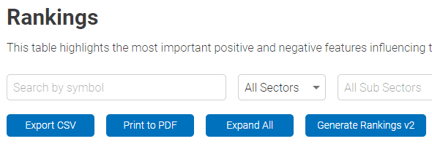

过滤与其他功能:

- 过滤(Filtering)可用于按证券/行业或子行业缩小输出范围

- 用户还可以按整个股票池的正面/负面驱动因子进行过滤

- 使用 Print to PDF 生成打印格式的排名列表

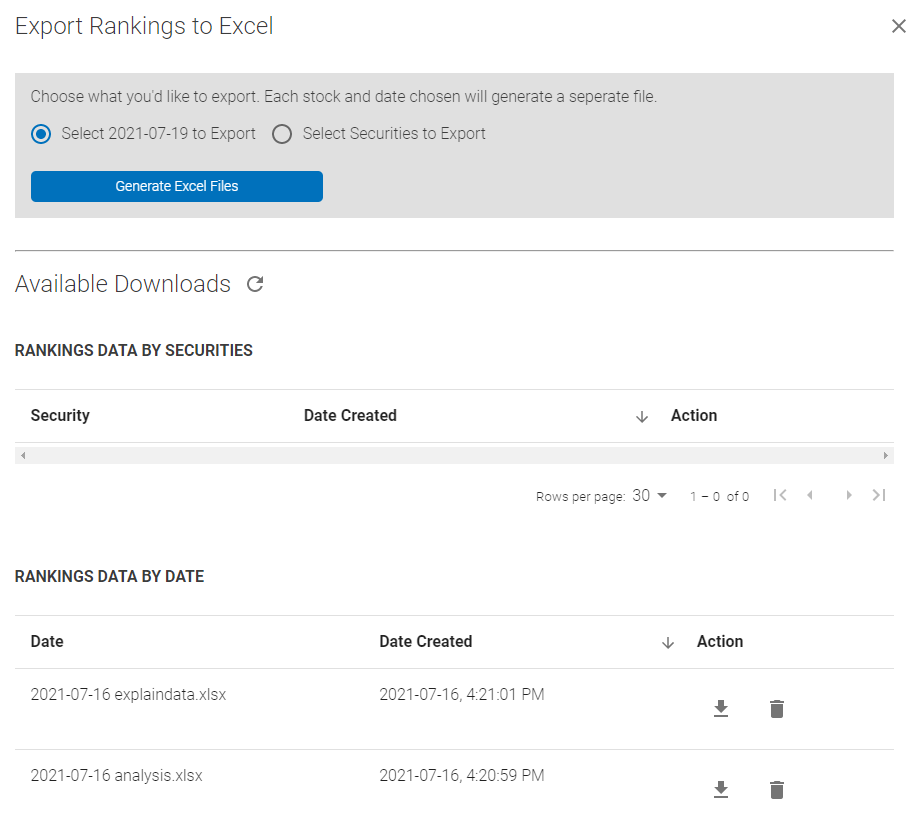

- 下面显示的将排名导出到 Excel 对话框允许您选择要导出的整体或特定于安全的数据集。 单击“生成 Excel 文件”按钮后,将开始生成文件 - 使用“可用下载”旁边的刷新箭头刷新列表。 历史导出可在屏幕底部找到。

- 导出的日期与撕纸上选择的日期相同。 要更改日期,请更改模型上的“Drill Down”日期。